Bankless:从以太坊合并中赚钱的4种策略

MarsBit热度: 34455

在协议层面上,合并也将为的其它变革扫清道路,如提议者与建设者分离。

原文标题:How to Win the Merge

原文来源:bankless

原文作者:Ben Giove

编译:西早先生,MarsBit Intern

终于,它来了。在成功完成Goerli 测试网之后,以太坊合并的TTD区块为58750000000000000000000,预计将在9月15-16日之间到来。

合并的好处已经被讨论烂了,但仅是好的方面。因为在几个方面影响网络,合并成为了以太坊历史上最重要的催化剂之一。

例如,合并将显著降低以太坊的能源消耗,减轻批评者对环境破坏的担忧,并使得具有ESG倾向的机构投资者更重视以太坊这一资产。

在协议层面上,合并也将为的其它变革扫清道路,如提议者与建设者分离。这有助于通过分离区块产出和区块验证来实现MEV(矿工可提取价值)的民主化;也有助于EIP-4844,它能让rollup的交易成本大幅降低。

最后,合并将大大增加ETH的吸引力。ETH的发行量将减少约90%,很可能出现通货紧缩,同时质押者持有ETH,就有了获得收益的能力。

合并中获得收益最直接的方式是购买ETH,但这不是唯一的方式。对于愿意承担风险的投资者来说,还有许多其他获利的方式。

我们来研究研究投资者利用合并获利的四种方法。

一.流动性质押代币

例子:LDO, RPL, SWISE

流动性质押服务是合并的最直接的受益者,在过渡到PoS之后的几个月里,非托管协议可能会有巨大增长。

流动性质押的价值主张很直接--它允许用户同时做以下三件事:1、保留他们的抵押品;2、赚取质押奖励;3、通过发行流动性质押衍生品(LSD)在DeFi内高效地使用资产。

合并将极大地加速这些协议的发展,因为它可以降低合并前的技术层和执行层风险,以此降低质押的风险。

此外,合并的完成和更明确的提款时间表,也有助于降低LSD相对于ETH的折价。Lido的stETH目前价格为~0.963 ETH,但我在6月份提及Celsius的内爆时,我记得stETH:ETH的平价汇率是0.933 ETH。

合并后的6-12个月之后是上海升级,在上海升级前,信标链提现无法启用。但合并的规模将推动折价的减少,具备这些协议的质押会更具吸引力,因为这意味着质押者承担的价格风险更小。

此外,完成合并和更明确的提款时间表也将有助于减少LSD相对于ETH的交易折扣。Lido的stETH目前的估值为~0.963 ETH,但当我在6月写到Celsius的内爆时,记得stETH:ETH的平价贬值到~0.933 ETH的程度。

True-Beacon Chain提现在上海网络升级前不会被启用,预计在合并后的6-12个月。但合并的庞大规模将推动这一折价的减小,质押这些协议会变得更有吸引力,因为存款人承担的价格风险更小。

而且,由于预期的质押收益率的上升,流动性质押协议上的存款可能会有所增加。今天,信标链验证者只赚取区块奖励。合并后,质押者将能够赚取交易费和MEV收入。预计质押收益率将飙升,从目前的大约4%飙升到6-12%不等。

这些增长的驱动力也应该导致流动性质押协议的收入增加,因为存款、高收益率和ETH可能的高价(他们的收入是以资产计价的),将提升流动性质押协议的的天花板。

目前,有三个公开交易的代币的流动性质押协议:Lido(LDO),Rocket Pool(RPL),和Stakewise(SWISE)。

每个代币都可以在投资组合中发挥不同的作用:

1.寻找稳健收益的投资者可以看看LDO,因为LDO是信标链上参与质押的最大的实体,它拥有31.2%的存款份额。在流动性质押领域中,Lido的影响力更大,占有90.3%的市场份额。该代币目前的市值为14.8亿美元,FDV(完全稀释估值,即币价*代币总量)为27亿美元。

2.以代币经济学为导向的投资者可以关注Rocket Pool的RPL,这是第二大流动性质押协议,占有信标链存款1.6%的份额,在流动性质押领域占有4.5%的份额。RPL的市值为4.6752亿美元,FDV为5.1973亿美元。RPL具有独特的代币经济模型,因为小型矿池运营商或通过Rocket Pool验证的实体需要为他们的每一个新验证者购买价值1.6个ETH的RPL,这将RPL的需求与其发展锁定起来。

3.想要最大化风险并提高Beta收益的投资者,可以关注StakeWise(SWISE),它的市值为2666万美元,FDV为1.9845亿美元。虽然SWISE只有0.4%的信标链存款份额,1.3%的流动性质押存款份额,但由于其较小的规模和较低波动,它可能是这三种代币中Beta收益最高的。

二.基于事件的 DeFi 赌注

购买代币并不是在合并中获得收益的唯一方式。精明的市场参与者可以利用DeFi进行 "叙事交易",并表达他们对市场在之前、期间和之后将如何反应的看法。

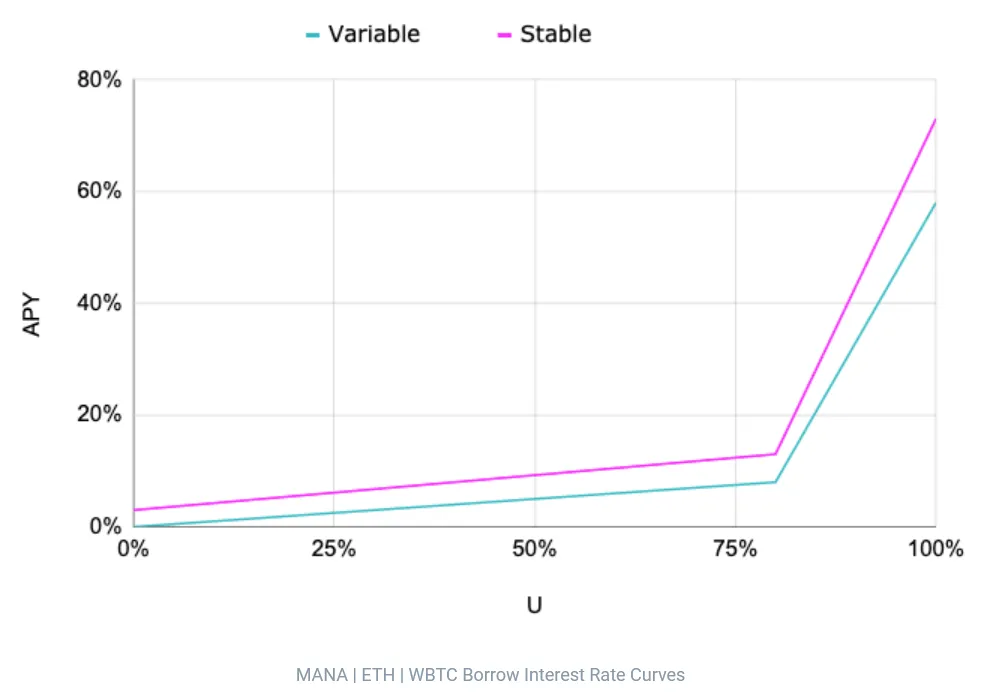

一种方式是通过在Aave、Compound和Euler等市场上借出ETH。为什么呢?在合并前后,ETH的借贷需求可能会急剧上升,因为投资者希望尽可能多地拥有ETH,以便从潜在的基于PoW的以太坊分叉(ETHPOW)中获得 "空投"。

由于这些协议的利息率是基于使用率(即有多少资产是借来的),那么借贷需求的大幅飙升,也会导致贷款人的存款利率飙升。Aave V2上ETH的利率曲线在达到70%使用率时会 "kink "或迅速加速。目前市场的使用率为61.56%,而且自8月8日以来已经大幅飙升,很有可能达到70%。

来源: Aave docs

当然,这个策略并非没有风险。在一种极端的情况下,有超高的高额借贷需求,Aave中的ETH流动性被抽干,在借款人还款或更多的存款流入协议之前,贷款人可能无法提取ETH。

使用DeFi来表达看法的第二种方式是使用Voltz协议,即利率互换的AMM(自动做市商)来押注LSD的质押收益。

合并后,质押的收益在可能会增加,市场参与者可以把ETH作为保证金,购买可变利率stETH或rETH代币(人为发行的),并使用Voltz来表达这种观点。用户可以利用杠杆放大收益,当然这也带来更多的风险,因为杠杆面临清算的风险。使用任何杠杆时,请务必小心!

三.寻找PoW空投

正如Lucas本周所写,挖矿业有数十亿美元处于风险中。几乎可以肯定的是,合并后,以太坊的一些PoW实例将继续存在。许多备受瞩目的行业人士,如波场的孙宇晨,已经承诺支持硬分叉,并会将ETHPOW代币推上波场交易。

目前还不清楚ETHPOW是否有长期生命力,也不清楚它会有多少价值,但用户仍然可以通过多种不同的方式,赚取空投。

最简单的方法是将ETH存入非托管钱包(Metamask、Coinbase钱包等)。

如果你想寻找更大的获利可能,有一种方式在市场上借入ETH,如果空投的价值大于借入ETH的成本,就可以获利。不过这个策略也有很大的风险。第一,借入ETH的利率可能超过空投的收益;第二,如果ETH的价格飙升,或者他们的抵押品价值下跌,借款人会面临清算。鉴于合并当天极有可能出现巨幅波动,投资者需谨慎行事。

在不承担任何价格风险的情况下,获得空投的另一种方式是,使用永续期货合约创建一个delta中性的ETH头寸。要想这么做,用户得购买现货ETH,同时在中心化交易所或去中心化交易所上,用永续合约做空同等数量的ETH。这样一来,用户拥有了ETH,也就可以赚取空投,而且不需要承担ETH的价格风险。如果空投的价值超过资金成本(持有永续合约头寸的成本),这个策略就是盈利的。

然而,世界上没有免费的午餐。这种策略有很大的风险,因为资金成本,如借款利率可能会随着合并的到来而暴涨。任何像这样的杠杆策略,再加上ETH的波动性,用户被清算的风险极大。

谨慎行事!

四.合并后的受益者

最后,合并后的以太坊会对其他以太坊经济部分产生变革性影响。

这些受益者之一是第二层(L2),因为向PoS过渡,规模化升级的道路就铺平了(例如EIP-4844),链上存储数据的成本降低,终端用户的交易费用也就大幅降低了。费用减少,在网络上交易的用户会相应增加,会出现新的dapp(去中心化应用),这些都有助于催化L2的采用。

投资者可以投资整个L2生态系统,如L2基础层(OP),或L2原生的DeFi基元,如Synthetix(SNX)和GMX(GMX),或其他生态系统的小型项目。不要忘记支持L2基础设施,比如快速桥接服务,Synapse(SYN)和Hop协议(HOP)。

另一个在合并后将发生变化的行业是MEV。在提议者与建设者分离完成后,MEV的竞争态势将发生巨大变化。分离后会将把区块的产出(决定什么交易被写进去)与区块的验证分开。David昨天在The Ethereum Watershed中侃侃而谈了这一点。

MEV堆叠中的许多项目有公开交易的代币,这些代币可以在转变中获取收益,如Manifold Finance(FOLD)Rook Protocol(ROOK),和Cow Protocol(COW)。

许多这样的代币已经在最近几周流通,它们仍然会是PoS以太坊的长期受益者。

结论:选择自己的策略

合并很快就到,它会给以太坊经济带来重大影响,也会在短期内带来链上的混乱。

获得收益最保险的方法就是买ETH。

但现在已经不是2018年的熊市,而且我们现在有了DeFi,所以投资者有很多其他的方法在合并中获利,比如说在流动性质押协议中投资或交易,或是在L2 和MEV中做一个长期受益者,又或者是使用DeFi获利,还有的是寻找ETHPOW空投。

你会怎么获利呢,匿名者?

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

24H热门新闻

暂无内容